Elegir una cuenta bancaria parece tarea fácil hasta que ves términos como cuenta corriente, cuenta de ahorro, cuenta remunerada, comisiones, rentabilidad o descubierto. Si buscas ordenar tus finanzas, abrir tu primera cuenta, cambiar de banco o entender mejor cómo gestionar tu dinero, o alguna vez te has preguntado si necesitas una cuenta corriente, una de ahorro o las dos, aquí te lo contamos.

Introducción a las cuentas bancarias

Una cuenta bancaria es el lugar seguro donde guardas tu dinero para no tenerlo en billetes debajo del colchón. Allí aterrizan tus ingresos, como el sueldo o las ayudas, y desde donde sale el dinero para pagar tus gastos. Funcionar sin una es algo difícil, ya que es lo que te permite usar una tarjeta y pagar tus gastos.

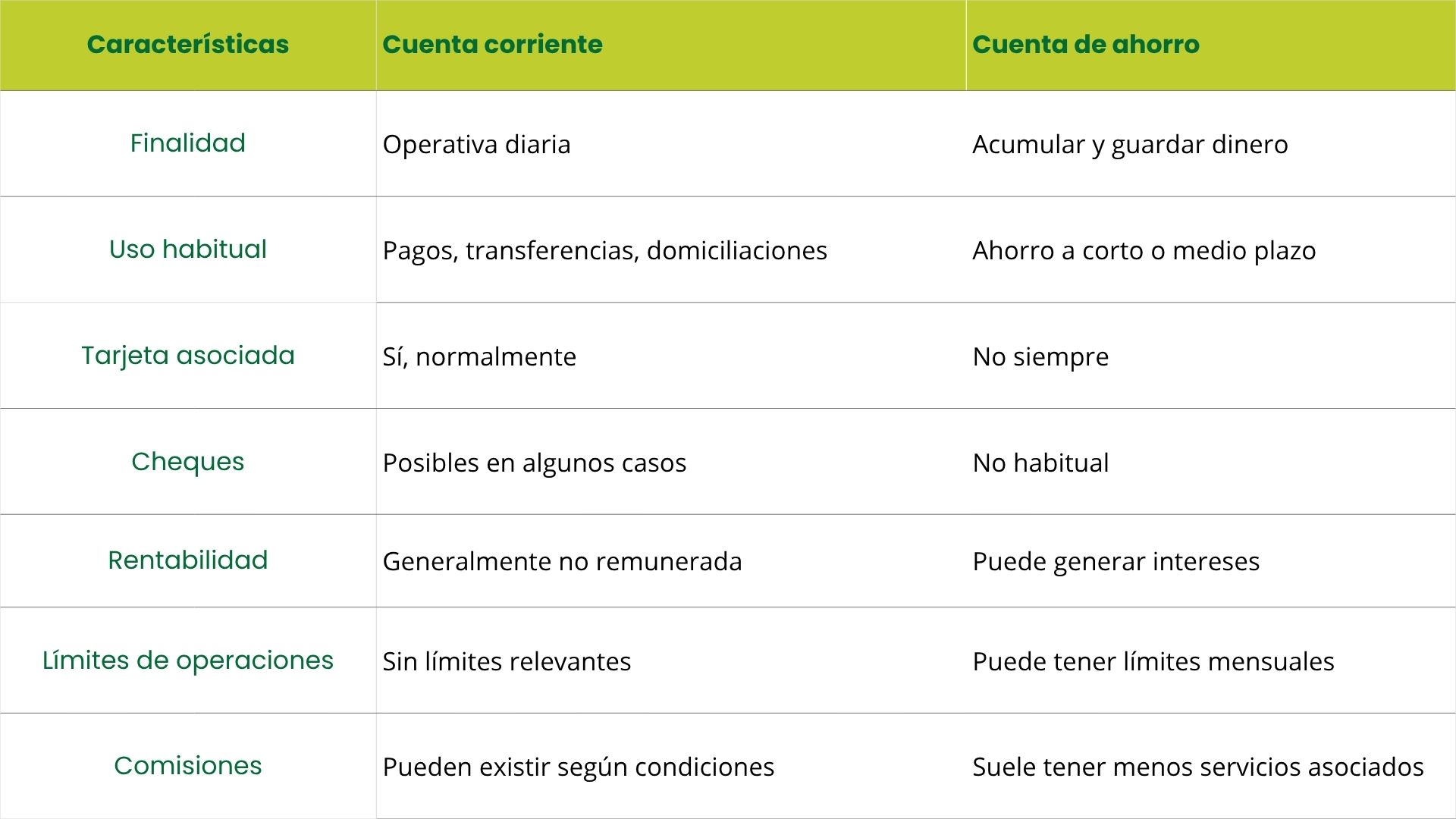

Los dos tipos de cuentas bancarias más importantes son la cuenta para usar a diario y la cuenta para ahorrar. La primera es la que usas constantemente para pagar y mover dinero, mientras que la segunda es para dejar el dinero quieto y que te den un pequeño premio en forma de intereses.

Las personas utilizamos las cuentas porque nuestro dinero está mucho más seguro en el banco que en cualquier otro sitio gracias a una red de seguridad legal. Si el banco tuviera problemas y se quedara sin fondos, existe un seguro del Estado que te devuelve hasta 100.000 euros de lo que tenías guardado. Además, los sistemas actuales usan tu huella dactilar o mensajes al móvil para que nadie pueda gastar tu dinero sin permiso.

¿Qué es una cuenta corriente?

Una cuenta corriente es la cuenta donde se ingresa la nómina, se domicilian recibos, se realizan transferencias y se paga con tarjeta. Su función principal es permitir mover dinero sin limitaciones. Sin embargo, en el mercado actual han aparecido las llamadas cuentas remuneradas, que funcionan como una cuenta corriente normal pero ofrecen un pequeño interés por el saldo que mantengas, desdibujando la línea entre el uso diario y el ahorro.

Entre los servicios habituales de una cuenta corriente están:

las transferencias nacionales e internacionales

la domiciliación de pagos (luz, agua, alquiler, suscripciones, todos esos gastos automáticos que desaparecen de tu cuenta a principios de mes)

la posibilidad de realizar ingresos y retiradas de efectivo en cajeros automáticos

el acceso a banca online y app móvil

Además, suele estar vinculada a tarjetas de débito y, en muchos casos, a tarjetas de crédito. Algunas entidades también permiten asociar talonarios de cheques (un documento de pago mediante el cual una persona ordena a su banco que pague una cantidad de dinero a otra persona), aunque su uso es cada vez menos común. En todos los casos, el dinero de estas cuentas está protegido por el Fondo de Garantía de Depósitos, que cubre hasta 100.000 € por titular y entidad.

Principales características de las cuentas corrientes

La característica más importante de una cuenta corriente es la disponibilidad inmediata de los fondos. El dinero depositado puede utilizarse en cualquier momento, sin restricciones de número de movimientos ni preavisos. Está pensada precisamente para el flujo constante de ingresos y gastos. Para comparar el coste real de estas cuentas, hay que fijarse en la TAE (Tasa Anual Equivalente), que indica el coste total incluyendo las comisiones de mantenimiento o administración que pueda aplicar el banco.

En cuanto a costes, pueden existir comisiones de:

mantenimiento: Es el coste que cobra la entidad por tener abierta y operativa una cuenta. No depende de los movimientos, es una pequeña tasa por mantener la cuenta.

administración: Es una comisión que la mayoría de entidades han eliminado porque cobra cuando haces movimientos.

transferencias: Es la comisión que te cobra tu banco por hacer una transferencia. Depende de si la transferencia es nacional o internacional, si se hace online o en oficina o de si es inmediata o estándar. Muchas cuentas permiten transferencias nacionales online sin coste, pero otras pueden cobrar una pequeña comisión.

emisión de tarjetas: Es el coste por emitir o renovar una tarjeta vinculada a la cuenta, ya sea de débito o crédito. La mayoría de los bancos no cobra por hacer o renovar tarjetas.

descubiertos: Se produce cuando gastas más dinero del que tienes en la cuenta. La entidad carga una comisión por los números rojos.

Todas estas comisiones dependen de la entidad y del tipo de cuenta contratada. Algunas cuentas eliminan estas comisiones si se cumplen ciertos requisitos, como domiciliar la nómina o mantener un saldo mínimo. Otra característica es la posibilidad de descubierto, en la que el banco puede permitir que la cuenta quede en saldo negativo de forma puntual, aunque si el descubierto no se paga suele generar intereses y comisiones de demora.

¿Qué es una cuenta de ahorro?

Una cuenta de ahorro es un tipo de cuenta bancaria orientada principalmente a guardar dinero y generar una rentabilidad a través de intereses. No está pensada para el uso intensivo del día a día, sino para acumular dinero a medio plazo. Al igual que las cuentas corrientes, cuentan con el respaldo del Fondo de Garantía de Depósitos hasta los 100.000 €.

A diferencia de la cuenta corriente, la cuenta de ahorro suele ofrecer remuneración. Es decir, el banco paga intereses sobre el saldo depositado, según unas condiciones determinadas. Dejar tu dinero en una cuenta de ahorro puede generar intereses de en torno al 1 y el 2% (aunque depende del banco).

Estos beneficios están sujetos a impuestos; en España, el banco retiene automáticamente un porcentaje (normalmente el 19%) de los intereses ganados para Hacienda. Por eso, debes declararlos en tu renta.

Principales características de las cuentas de ahorro

Las cuentas de ahorro suelen tener límites en el número de operaciones mensuales gratuitas, especialmente en transferencias o retiradas. Aunque el dinero no queda bloqueado como en un depósito a plazo (donde no puedes tocarlo sin penalización), la operativa es más limitada que en una cuenta corriente. No permiten domiciliar recibos ni emitir cheques.

La remuneración puede aplicarse a un tipo de interés fijo (un interés que no cambia, al contrario que el variable, que depende de la situación del mercado y varía año a año) o una remuneración promocional (un interés más alto durante un periodo inicial para atraer nuevos clientes). Para saber cuánto dinero ganarás realmente, no basta con mirar el TIN o Tipo de Interés Nominal (el porcentaje básico que indica cuánto interés genera el dinero, pero sin tener en cuenta gastos ni cómo se pagan los intereses). Lo más importante es fijarse en la TAE o Tasa Anual Equivalente (el porcentaje que refleja el rendimiento real de la cuenta en un año, incluyendo comisiones, gastos y la frecuencia con la que se pagan los intereses). Por eso, cuando compares cuentas de ahorro, la TAE es el indicador que mejor muestra cuál es la rentabilidad final. Para microcréditos, sin embargo, sería el TIN.

Tipos de cuentas corrientes y cuentas de ahorro

No todas las cuentas corrientes ni todas las cuentas de ahorro son iguales. Las entidades ofrecen distintas variantes adaptadas a perfiles y necesidades.

Dentro de las cuentas corrientes más habituales encontramos:

– Cuenta corriente estándar. Es la clásica cuenta para el día a día, con tarjeta asociada, domiciliaciones y transferencias. – Cuenta nómina. Exige domiciliar ingresos regulares (como el salario o pensión) y suele ofrecer ventajas como menos comisiones o pequeños incentivos. – Cuenta sin comisiones. Diseñada para reducir o eliminar costes de mantenimiento, generalmente a cambio de cumplir ciertas condiciones. – Cuenta online. Se gestiona exclusivamente por internet o app, sin oficina física asociada, y suele tener menos comisiones. – Cuenta joven o estudiante. Adaptada a personas menores de cierta edad, con condiciones más flexibles y comisiones reducidas. – Cuenta premium o para clientes vinculados. Ofrece servicios adicionales (asesor personal, mejores condiciones en productos financieros) a cambio de mayor vinculación o saldo elevado.

En el caso de las cuentas de ahorro, tenemos:

– Cuenta de ahorro tradicional. Permite guardar dinero. – Cuenta de ahorro remunerada. Ofrece un tipo de interés más atractivo, a veces promocional durante un periodo inicial. – Cuenta ahorro infantil o juvenil. Pensada para menores, orientada a fomentar el ahorro desde edades tempranas. – Cuenta ahorro vinculada a objetivos. Permite fijar metas concretas (viaje, coche, fondo de emergencia) y automatizar aportaciones periódicas. – Cuenta ahorro empresa. Diseñada para que negocios gestionen excedentes de tesorería a corto o medio plazo.

Diferencias entre cuentas para empresas y para particulares

Las cuentas para particulares están orientadas a la gestión de ingresos personales: nómina, pagos domésticos, ahorro individual. En cambio, las cuentas para empresas o autónomos están pensadas para gestionar actividad económica: cobros a clientes, pagos a proveedores, impuestos, nóminas de empleados y control de flujo de caja.

Las cuentas empresariales suelen incluir servicios adicionales como acceso a terminales de pago (TPV), gestión de recibos masivos, herramientas de facturación o mayor capacidad de operaciones mensuales. También pueden tener estructuras de comisiones diferentes, ya que el volumen de movimientos suele ser mayor que en una cuenta personal.

Si hay actividad económica, lo recomendable es separar la cuenta personal de la profesional para mantener el orden y evitar problemas contables.

Cómo abrir una cuenta bancaria: proceso y modalidades

Tanto si se trata de una cuenta corriente para el día a día como de una cuenta de ahorro para guardar dinero, el procedimiento es bastante similar en cuanto a pasos a seguir. Eso sí, debemos distinguir si el titular será una persona física o una empresa, ya que la normativa de seguridad y los documentos exigidos varían para cumplir con la ley de transparencia financiera.

Documentos necesarios para abrir una cuenta

En el caso de particulares, el documento esencial es el de identidad en vigor, ya sea el DNI para ciudadanos españoles o el NIE para residentes extranjeros. Además del documento de identidad, los bancos suelen solicitar un justificante de domicilio, como un recibo de suministros o el certificado de empadronamiento, para acreditar la residencia fiscal del titular.

En cumplimiento de la normativa de prevención de blanqueo de capitales, la entidad también requerirá información sobre la actividad laboral o el origen de los fondos, que se acreditan mediante una nómina, un contrato de trabajo o la declaración de la renta. En circunstancias especiales, como residir en el extranjero o manejar ingresos internacionales, el banco puede solicitar documentación adicional para verificar la procedencia del capital.

Pasos para abrir una cuenta online y nuevas opciones

Paso 1 – Abrir una cuenta online

Abrir una cuenta por internet es actualmente la opción más habitual por su comodidad. Comenzamos eligiendo el tipo de cuenta y revisando sus condiciones, prestando especial atención a las comisiones y la remuneración en caso de ser una cuenta de ahorro. Si no entiendes el texto legal, puedes pasárselo a una Inteligencia Artificial que te lo explique con palabras más sencillas y que te señale si hay cláusulas potencialmente peligrosas.

Paso 2 – Dar la documentación

Tras completar el formulario con los datos personales, se procede al escaneo del documento de identidad y a una verificación que suele realizarse mediante videollamada o un selfie con el documento. Finalmente, se firma el contrato de forma digital a través de un código enviado al móvil.

Paso 3 – Validar y esperar

Una vez validada la información, la cuenta queda activa de inmediato para operar desde la app, mientras que la tarjeta física suele llegar por correo postal en pocos días.

Cabe mencionar que existen entidades 100% digitales, conocidas como neobancos, que agilizan aún más estos trámites y suelen ofrecer condiciones muy competitivas para perfiles jóvenes o viajeros.

¿Y si es una cuenta de empresa?

Si quien abre la cuenta es una empresa o un autónomo, el proceso implica una carga documental mucho más estricta debido a la complejidad de las sociedades mercantiles. Además de identificar a los representantes legales, se debe presentar la escritura de constitución de la sociedad, el CIF de la empresa y la documentación que acredite los poderes del administrador.

Cuenta de pago básica para sectores vulnerables

Por otro lado, existe la Cuenta de Pago Básica, un derecho legal para personas en situación de vulnerabilidad o exclusión financiera que permite tener una cuenta con servicios esenciales a un coste muy bajo o incluso gratuito.

Diferencia entre una cuenta corriente y una cuenta de ahorros

La diferencia principal entre una cuenta corriente y una cuenta de ahorro está en su finalidad. La cuenta corriente está pensada para mover dinero a diario: cobrar, pagar, domiciliar recibos y usar tarjeta. La cuenta de ahorro, en cambio, está diseñada para guardar dinero y, en algunos casos, generar una pequeña rentabilidad.

Cuándo elegir: ahorro y cuenta corriente vs corriente y cuenta para tu caso

La recomendación más inteligente es disponer de ambas cuentas de forma simultánea para segmentar las finanzas personales. Tener una cuenta corriente vinculada a una de ahorro permite aplicar la técnica del "preahorro": transferir una cantidad fija al apartado de ahorro nada más cobrar la nómina. Además, esta técnica de ahorro actúa como una medida de seguridad adicional: en caso de pérdida de tarjeta o fraude en la cuenta corriente, los fondos depositados en la cuenta de ahorro permanecen aislados y protegidos.

Preguntas frecuentes sobre diferencias entre cuenta corriente y cuenta de ahorros y cómo elegir

¿Puedo usar mi cuenta de ahorro para pagar en tiendas?

Normalmente no, ya que estas cuentas no suelen tener una tarjeta de débito asociada ni permiten domiciliar recibos. Su función es acumular dinero, por lo que primero deberás traspasar los fondos a tu cuenta corriente para poder gastarlos.

¿Qué pasa si mi cuenta corriente se queda en números rojos?

Entrarás en lo que se denomina descubierto bancario, lo que genera comisiones e intereses de demora bastante altos. Es una facilidad que el banco te da para pagar un recibo urgente, pero debes regularizar el saldo negativo lo antes posible. Recuerda que puedes pedir un préstamo personal con comisiones más transparentes si necesitas liquidez en un momento de urgencia.

¿Es seguro tener todos mis ahorros en un mismo banco?

Es seguro siempre que el total de tu dinero no supere los 100.000 euros, que es el límite protegido por el Fondo de Garantía de Depósitos. Si tus ahorros son mayores, lo más recomendable es repartirlos en diferentes entidades para estar totalmente cubierto.

¿Tengo que pagar impuestos por los intereses que gano?

Sí, los beneficios que genera una cuenta de ahorro se consideran rendimientos del capital y tributan en la declaración de la renta. El banco suele retenerte automáticamente un porcentaje, que en España es generalmente del 19%, antes de ingresarte el dinero.

¿Cuál es la diferencia real entre el TIN y la TAE?

El TIN es el interés informativo que te paga el banco, mientras que la TAE es el dato más realista porque incluye las comisiones y la frecuencia de los pagos. Para saber cuánto ganarás o pagarás de verdad, debes fijarte siempre en la cifra de la TAE.

.svg)