Cuándo pedir un préstamo (claves para no endeudarte sin necesidad)

26/1/2026

6

min de lectura

Autor

Ariadna Arias

Actualizado

26/1/2026

¿Cuándo pedir un préstamo personal? Pedir un préstamo personal es un compromiso mutuo entre prestamista y prestatario. Significa que te comprometes a devolver el dinero junto con los intereses y gastos acordados. Por eso, antes de darte el "sí", las entidades financieras revisamos tus ingresos y tus deudas para asegurarnos de que podrás devolver el dinero prestado. Antes de pedir un préstamo personal, el cliente debe hacer sus números y comprobar que podrá pagarlo de vuelta para no afectar a su historial crediticio.

Y es que un préstamo es una herramienta estupenda para un imprevisto, una reforma o ese proyecto que no puede esperar, pero solo funciona si se usa con cabeza. Antes de solicitarlo, fíjate bien en el interés y en el plazo que elijas, que las cuotas te resulten cómodas y que te compense de verdad. Si tienes dudas, además, te recomendamos encarecidamente consultarlas con atención al cliente: ellos te explicarán todo lo necesario para que pidas tu micro crédito con toda la información sobre la mesa.

Desde Vivus queremos ayudarte para que pidas un préstamo personal con cabeza y no te endeudes innecesariamente. Veamos las claves de los préstamos y cuándo es recomendable pedir uno.

Tipos de créditos y préstamos

Existen diferentes tipos de préstamos, como préstamos personales, préstamos hipotecarios y préstamos de consumo. Cada uno tiene sus propias condiciones y requisitos, y su elección depende de las necesidades y situación financiera del solicitante. Además, los préstamos pueden ser a corto o largo plazo, dependiendo de la cantidad y el plazo de devolución.

En Vivus ofrecemos microcréditos y préstamos a corto plazo que van desde los 300€ a los 1.400€ a devolver en plazos cortos. Los microcréditos son créditos que ocupan el espacio de los imprevistos que no pueden esperar a la burocracia bancaria tradicional. Sus importes son moderados y sus plazos de devolución, más cortos. Se piden desde el móvil o el ordenador y se reciben en cuestión de minutos. En Vivus entendemos estos créditos como un "extintor" para emergencias, como una avería o ungasto inesperado. Al ser procesos 100% automatizados y sin apenas papeleo, siempre aconsejamos usarlos con inteligencia.

Ahora que conoces los tres tipos de préstamos personales más comunes, pregúntate cuál necesitas en tu situación. Si quieres cubrir un pequeño imprevisto (300-1.400€), lo que más te conviene es un micropréstamo. Si necesitas financiación para un negocio o proyecto, un préstamo personal. Y para adquirir una vivienda, una hipoteca.

¿Qué conceptos hay que conocer antes de pedir un préstamo?

Antes de firmar un préstamo debes saber cuánto pides, cuánto pagarás al mes y cuánto te cuesta realmente ese dinero. Dicho de otra forma: importe, cuota y tipo de interés.

El importe es la cantidad de dinero que solicitas, lo que en lenguaje bancario se llama capital, nominal o principal. Se decide en función de lo que realmente necesitas y de tu capacidad de endeudarse sin ahogar tu economía. La entidad, de hecho, también mirará tus ingresos, tus otras deudas y tus garantías antes de aprobar esa cifra.

La cuota es el pago periódico que harás para devolver el préstamo, normalmente cada mes. En esa cuota van mezcladas una parte del capital que vas devolviendo poco a poco y una parte de intereses, que es el precio que pagas por que te hayan prestado ese dinero. Que la cuota te resulte cómoda o imposible de asumir dependerá del importe, del plazo y del tipo de interés que hayas aceptado.

Y, por último, el tipo de interés es, en esencia, el precio del préstamo. Puede ser fijo o variable. Si es fijo, pagarás siempre el mismo tipo de interés durante toda la vida del préstamo, así que desde el primer día puedes saber cuánto te costará en total. Si es variable, ese tipo irá ligado a un índice de referencia (normalmente el euríbor) más un diferencial que se suma. En la práctica, eso significa que la cuota podrá subir o bajar según se mueva el mercado, y que no conocerás el coste final del préstamo hasta que lo hayas terminado de pagar.

Otros conceptos que debes conocer son la comisión de apertura, un pago único que se hace al solicitar un préstamo y cubre los gastos de apertura, o las de estudio, cancelación o amortización anticipada, que son cargos que la entidad puede cobrar a parte dependiendo del caso y de si decides pagar o cancelar el préstamo. Por útlimo, tenemos la TAE y el TIN. El TIN (tipo de interés nominal) es el porcentaje que el banco te cobra por prestarte dinero, pero solo refleja el interés “puro y duro”, sin otros gastos. La TAE (tasa anual equivalente) incluye el TIN, las comisiones y la frecuencia de los pagos.

Cuándo pedir un préstamo

Es recomendable solicitar un préstamo cuando se necesita una cantidad de dinero de manera urgente y se está seguro de poder devolverlo. Pedir un préstamo no debería ser la respuesta automática cada vez que el dinero se queda corto. Tiene sentido planteárselo cuando necesitas cubrir un gasto importante e inaplazable (una reparación urgente, un gasto médico, una fianza de alquiler, una avería del coche del que dependes para trabajar) y, sobre todo, cuando sabes que podrás devolverlo sin endeudarte aún más. Es decir, cuando el problema es de liquidez puntual, no de ingresos que siempre son insuficientes.

No recomendamos solicitarlo para gastos que no son esenciales, como vacaciones o celebraciones, para llegar a fin de mes (de manera recurrente, por una vez no pasaría nada) o para pagar otro préstamo (podrías empezar a acumular una deuda detrás de otra).

Requisitos para solicitar un préstamo personal

Para solicitar un préstamo personal o un micro crédito, el solicitante debe tener al menos 18 años y aportar algún documento que acredite que genera ingresos estables. Los bancos y las entidades financieras suelen solicitar documentos de identidad como DNI o pasaporte, una cuenta corriente bancaria a nombre del solicitante, número de teléfono o correo electrónico y el número de cuenta para hacer el ingreso.

Además, muchas entidades verifican si el solicitante figura en ficheros de morosos como ASNEF y, en los préstamos personales elevados, se pide un aval para que el banco se proteja en caso de impago.

En Vivus tenemos la ventaja de que puedes solicitar un micro crédito con nosotros sin nómina ni aval y, en algunos casos, incluso si estás en ASNEF. Revisa nuestras condiciones antes de pedir un préstamo para estar más seguro.

Coste de solicitar un préstamo con Vivus

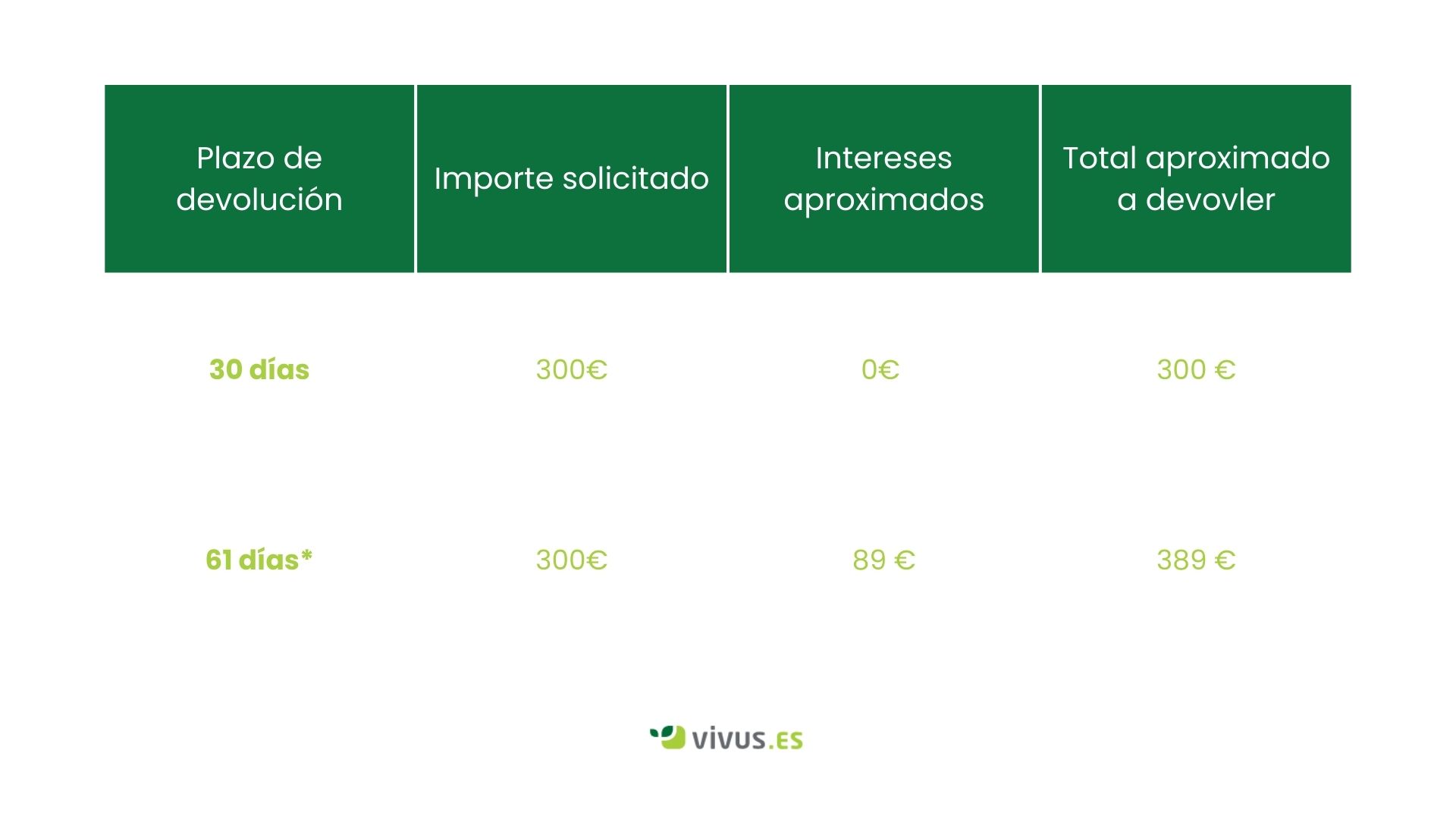

Pongamos un ejemplo con nuestros préstamos.

En nuestro caso, los plazos de devolución más largos suelen resultar en un mayor coste total debido a los intereses acumulados si el solicitante no devuelve el préstamo a tiempo.

¿Qué pasa si no se puede pagar la cuota del préstamo?

Faltar a la obligación de pago de un préstamo puede resultar en problemas financieros graves, incluyendo embargos, por eso siempre hay que pensar en si se puede devolver un crédito antes de solicitarlo.

Consejos para pedir un crédito

El mejor consejo es no empezar por ir al banco y quedarte un momento en tu casa. ¿De verdad necesitas pedir un préstamo para financiar unas vacaciones, un negocio o unos estudios? Si vives al límite y no llegas a fin de mes, la respuesta es no, porque harás que el problema sea cada vez más gordo. Sin embargo, si lo que quieres es cubrir una emergencia económica, un gasto imprevisto o darte un empujón para llegar a fin de mes porque este has gastado demasiado, podrías solicitar un micro préstamo que puedas devolver en un plazo corto. Siempre con cabeza y sin pasarte del plazo, eso sí.

También te aconsejamos que compares. Dos créditos con el mismo interés nominal pueden salirte muy distintos si uno lleva más letra pequeña que el otro. También evita a la entidad que intente meterte prisa y firmar YA, sin leer nada.

Hablando de entidades que meten prisa, revisa si el crédito que pides es seguro. Hay muchas estafas y fraudes en internet de falsos prestamistas que solo quieren robar tus datos o pedirte comisiones de apertura elevadas para llevarse tu dinero. Acude a entidades fiables y no confíes en aplicaciones de dudosa procedencia o correos que se hacen pasar por tu entidad financiera.

Y antes de firmar, lee el contrato y pregunta todo lo que no entiendas. ¿Qué pasa si no puedo devolverlo a tiempo? ¿Se puede prorrogar el plazo si no puedo pagarlo? Debes tener claras todas estas cuestiones antes de solicitar un préstamo.

Si necesitas una ayuda para afrontar un pequeño gasto imprevisto, recuerda que en Vivus puedes solicitar hasta 300€ si es tu primera vez y devolverlo en un plazo de 30 días. Simula hoy tu crédito y recibe el préstamo en minutos.

.svg)