Gastos hipotecarios: Guía Completa de Costes y Reclamaciones

12/3/2026

10

min de lectura

Autor

Ariadna Arias

Actualizado

12/3/2026

Si estás a punto de pedir una hipoteca, necesitas conocer los gastos hipotecarios que te cobrará el banco para evitar cualquier posible cláusula abusiva. Desde la Ley 5/2019 se ha perfilado mucho más qué gastos paga el cliente y cuáles la entidad. Vamos a verlos.

¿Qué son los gastos asociados a una hipoteca?

Cuando hablamos de gastos de una hipoteca nos referimos a todos los costes vinculados a la formalización del préstamo hipotecario, es decir, al proceso de pedir dinero al banco con una vivienda como garantía. No forman parte del precio de la casa, sino del coste de financiarla. Incluyen conceptos como la tasación del inmueble, los gastos notariales de la escritura del préstamo, la inscripción en el Registro de la Propiedad, la gestoría y el Impuesto sobre Actos Jurídicos Documentados (IAJD), según el reparto establecido por la normativa vigente.

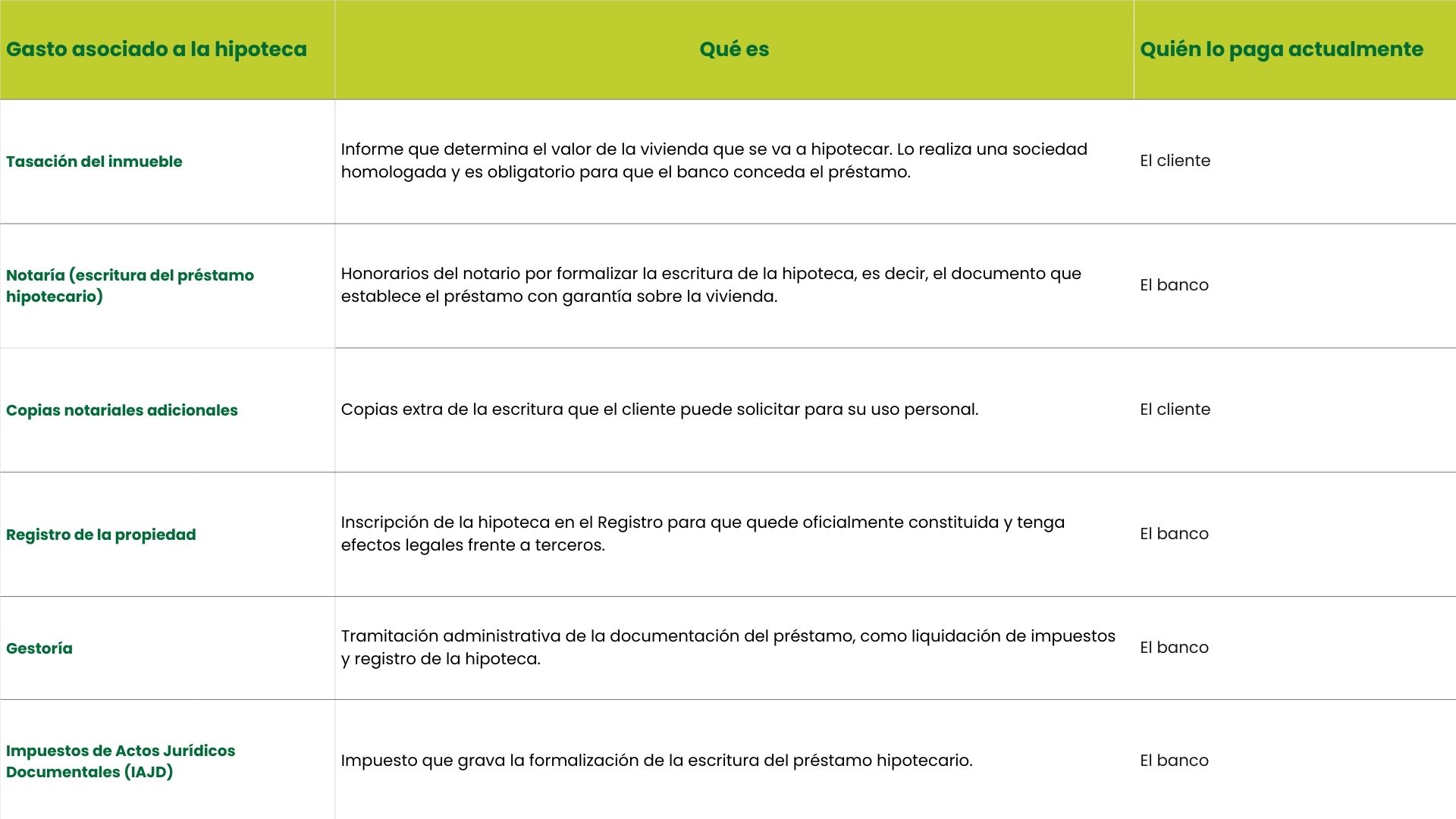

Tasación del inmueble

Es el informe que determina el valor de la vivienda que se va a hipotecar. Lo realiza una sociedad homologada y es imprescindible para que el banco conceda el préstamo. Hoy en día, con carácter general, este gasto lo asume el cliente, aunque puede aportar una tasación válida realizada por su cuenta.

Notaría

Incluye los aranceles del notario por la formalización de la escritura del préstamo hipotecario. Desde la Ley 5/2019, el banco asume el 100% de estos honorarios correspondientes a la escritura del préstamo. El cliente solo deberá pagar las copias adicionales que solicite para su uso personal.

Esto solo se aplica a la escritura de la hipoteca; los honorarios notariales de la escritura de compraventa (el documento que acredita que la casa es tuya) sí los debe pagar el cliente íntegramente.

Registro de la propiedad

Es el coste de inscribir la hipoteca en el Registro para que quede formalmente constituida y tenga efectos frente a terceros. Actualmente, este gasto corresponde a la entidad financiera.

Gestoría

Se refiere a la tramitación administrativa de la documentación (liquidación de impuestos, inscripción registral, etc.). Tras la reforma legal, también lo asume el banco.

Impuesto de Actos Jurídicos Documentados (AJD)

Es uno de los gastos clave. Este impuesto grava la formalización de la escritura del préstamo hipotecario. Desde el cambio normativo, el sujeto pasivo en los préstamos hipotecarios es la entidad financiera, por lo que es el banco quien debe abonarlo.

No debemos confundir los gastos de la hipoteca con los gastos propios de la compra de la vivienda. Comprar una casa también genera costes: impuestos como el IVA o el Impuesto de Transmisiones Patrimoniales (según sea vivienda nueva o usada), así como los honorarios de notaría, registro y gestoría correspondientes a la escritura de compraventa. Esos gastos son responsabilidad del comprador.

Además, existe el concepto de la responsabilidad hipotecaria. Se trata de la cantidad máxima por la que la vivienda responde en caso de impago. No coincide exactamente con el capital que te prestan: suele incluir el importe del préstamo, los intereses ordinarios, los intereses de demora y los posibles gastos y costes judiciales. Es, por así decirlo, el techo de garantía que el banco inscribe en el Registro de la Propiedad y que marca hasta dónde puede llegar la ejecución si no se cumplen las obligaciones de pago.

Qué ha cambiado desde la Ley 5/2019

Desde la Ley 5/2019, que quiso arrojar algo de luz en el tema de las cláusulas abusivas que muchos cliente reclamaron, los gastos de formalización de la hipoteca quedaron mucho más claros. El banco asume los gastos de Notaría, Registro y Gestoría de la escritura de la hipoteca, así como del Impuesto sobre Actos Jurídicos Documentados (IAJD), el mayor ahorro para el cliente. El cliente debe pagar la Notaría, el Registro, la Gestoría y los impuestos (IVA o ITP) correspondientes a la escritura de compraventa de la vivienda. Además, la Ley 5/2019 estableció que, si el banco decide cobrar una comisión de apertura, esta debe englobar todos los gastos de estudio, tramitación o concesión del préstamo, prohibiendo cobrar comisiones separadas por estos conceptos.

Antes de 2019 no existía una pauta legal sobre cómo se repartían los gastos de formalización, y eso abrió la puerta a años de litigios y criterios judiciales. Desde la entrada en vigor de la Ley 5/2019, el marco es más previsible, con el objetivo de que el consumidor firme con más información y menos letra pequeña.

Gastos de la hipoteca: otros conceptos frecuentes

Además de los gastos de formalización más conocidos, existen otros conceptos que influyen en el coste total del préstamo.

Comisión de apertura

Es un importe que algunas entidades cobran al formalizar la hipoteca. Puede expresarse como un porcentaje sobre el capital prestado o como una cantidad fija. Su finalidad es cubrir los gastos de estudio, tramitación y concesión del préstamo. Según la Ley 5/2019, si se cobra esta comisión, debe englobar todos los costes de gestión del banco. No es obligatoria por ley y debe estar claramente detallada en la FEIN (Ficha Europea de Información Normalizada) y formar parte del cálculo de la TAE.

Copias de la escritura

Aunque el banco asume el coste de la matriz (el documento original) de la escritura del préstamo, el cliente debe pagar las copias adicionales que solicite en la notaría. El coste depende del número de páginas y de si la copia es simple o autorizada. Es un gasto menor, pero es el único concepto de notaría que legalmente corresponde al cliente en la constitución de la hipoteca.

Productos vinculados y seguros

Estos productos no son gastos de formalización, pero encarecen el coste global.

Seguro de daños (Hogar): Es obligatorio por ley para proteger la garantía (la casa), pero el banco no puede obligarte a contratarlo con ellos. Puedes contratarlo con cualquier aseguradora siempre que la póliza cumpla los requisitos.

Productos combinados: Seguros de vida, planes de pensiones, alarmas o tarjetas. No son obligatorios por ley. El banco puede ofrecer una bonificación (bajada de intereses) si los contratas, pero la Ley 5/2019 prohíbe las ventas vinculadas (obligarte a contratarlos para darte la hipoteca), permitiendo solo las ventas combinadas (ofrecer mejoras si los eliges voluntariamente).

Por eso, es importante calcular si la rebaja en el tipo de interés compensa el sobrecoste de estos seguros, que a menudo son más caros que los del mercado.

Qué gastos se pueden reclamar

Gracias a la jurisprudencia del Tribunal Supremo y del Tribunal de Justicia de la Unión Europea (TJUE), quienes firmaron antes de la Ley 5/2019 pueden reclamar a su banco que les devuelva:

El 100% de los gastos de Registro de la Propiedad, Gestoría y Tasación.

El 50% de los gastos de Notaría.

El IAJD anterior a noviembre de 2018 no se puede reclamar al banco.

Ejemplos y cálculos prácticos de gastos de hipoteca

Supongamos los siguientes costes habituales para una hipoteca de 150.000 €:

Tasación del inmueble: 350 €

Copias adicionales de la escritura (si se solicitan): 50 €

El resto de gastos de formalización (notaría de la escritura del préstamo, registro, gestoría e Impuesto de Actos Jurídicos Documentados (AJD)) los asume el banco conforme a la Ley 5/2019. En este escenario, el total a cargo del cliente por la parte estrictamente hipotecaria sería de unos 400 €.

Si la entidad aplicara una comisión de apertura del 1 % sobre el capital prestado (150.000 €), esto supondría 1.500 € adicionales. En ese caso, el coste total inicial para el cliente ascendería a 1.900 €.

Consejos para reducir gastos asociados a la hipoteca

Aunque desde la Ley 5/2019 muchos gastos recaen ya en la entidad, todavía hay margen para reducir costes.

Una de las cosas que puedes hacer es aportar tú la tasación.La tasación suele ser el único gasto de formalización que corre a cargo del cliente, pero no tienes por qué aceptar la empresa que te asigne el banco. Tienes derecho a elegir cualquier sociedad de tasación homologada por el Banco de España. Por ley, el banco está obligado a aceptarla siempre que tenga menos de 6 meses de antigüedad. Comparar precios entre varias tasadoras puede suponerte un ahorro de entre 100 € y 300 €.

También puedes negociar la comisión de apertura. No todas las hipotecas llevan comisión de apertura; de hecho, muchas entidades ya la han eliminado para ser competitivas. Si tu banco la incluye, intenta negociar su supresión. Asimismo, desconfía de los Seguros de Vida de Prima Única (PUF), donde el banco te obliga a pagar el seguro de 10 o 20 años por adelantado sumándolo al préstamo. Esto genera intereses adicionales y sale mucho más caro que un seguro de prima anual.

Por otro lado,aunque el banco te ofrezca una rebaja en el tipo de interés (bonificación) por contratar el seguro de hogar o vida con ellos, haz números. A menudo, el ahorro en la cuota mensual es inferior al sobrecoste que pagas por esos seguros en comparación con el mercado libre. Puedes presentar una póliza de cualquier compañía externa y el banco está obligado a aceptarla si las coberturas son las adecuadas, manteniendo la validez de la garantía.

La ley obliga a que el cliente acuda al notario al menos un día antes de la firma para recibir asesoramiento. Esta sesión es totalmente gratuita y el banco no puede estar presente. Es el momento ideal para resolver dudas sobre recargos por demora o condiciones de vencimiento anticipado. Si el notario detecta que no entiendes el contrato o que hay cláusulas abusivas, no firmará el acta y la hipoteca no podrá formalizarse, protegiéndote antes de que sea tarde.

Acabo de mudarme y la hipoteca ya no me cubre gastos como muebles, pequeñas reformas o electrodomésticos

Te entendemos. Si adquiriste una vivienda vacía, necesitas amueblar tu casa, te falta la lavadora, o igual quieres cambiar la cerradura para mayor seguridad. Para pequeños gastos así, está Vivus. Te ofrecemos la liquidez que necesitas, con importes que van desde los 300 hasta los 1400 euros, adaptándonos siempre a tu antigüedad como cliente.

Preguntas frecuentes sobre gastos hipotecarios

¿Quién paga hoy el Impuesto de Actos Jurídicos Documentados (IAJD)?

En los préstamos hipotecarios firmados tras la reforma normativa, el IAJD lo paga la entidad financiera. Es el banco quien asume este impuesto cuando se formaliza la escritura del préstamo hipotecario.

¿Puedo pedir un crédito para pagar los gastos hipotecarios?

Los créditos o préstamos personales son un producto financiero que puede ayudarte en un momento de falta de liquidez. No es recomendable solicitar uno para pedir un préstamo, ya que el endeudamiento es doble, pero si no tienes ahorros y crees que el inmueble es una buena inversión, un crédito podría ayudarte.

¿Cuál es la diferencia entre gastos y comisiones?

Los gastos son costes derivados de servicios necesarios para formalizar la hipoteca, como notaría, registro o tasación. Las comisiones, en cambio, son cantidades que el banco puede cobrar por determinados conceptos contractuales, como la comisión de apertura o por amortización anticipada.

¿Qué gastos paga actualmente el cliente al firmar una hipoteca?

Con carácter general, el cliente asume la tasación del inmueble y las copias notariales adicionales que solicite. El resto de gastos de formalización del préstamo corresponden a la entidad.

¿Puedo reclamar los gastos de mi hipoteca si la firmé antes de 2019?

Dependerá del caso concreto y de lo que establezcan los tribunales. Antes de la Ley 5/2019 no existía una regla clara de reparto, por lo que muchas reclamaciones se han basado en la posible abusividad de ciertas cláusulas. La valoración final corresponde siempre a los jueces.

¿Es obligatoria la comisión de apertura?

No. La comisión de apertura no es obligatoria por ley. Algunas entidades la aplican y otras no. Si existe, debe estar claramente informada y formar parte del cálculo de la TAE.

¿Qué es la responsabilidad hipotecaria y me afecta en los gastos?

La responsabilidad hipotecaria es el importe máximo por el que la vivienda responde en caso de impago. No es un gasto en sí mismo, pero es importante entenderlo porque determina el alcance de la garantía inscrita en el Registro.

¿Cómo puedo utilizar una tasación previa válida?

Puedes encargar la tasación por tu cuenta a una sociedad homologada por el Banco de España. Si cumple los requisitos legales y está vigente (normalmente tiene una validez de seis meses), el banco debe aceptarla.

¿Los seguros vinculados son obligatorios?

El seguro de daños del inmueble es obligatorio porque protege la vivienda hipotecada. Otros seguros, como el de vida o protección de pagos, no lo son por ley, aunque pueden influir en las condiciones del tipo de interés si decides contratarlos.

¿Qué pasa si no estoy de acuerdo con algún gasto?

Lo recomendable es solicitar primero una aclaración por escrito a la entidad antes de firmar. Si ya está firmada la hipoteca y consideras que existe una cláusula abusiva, la vía adecuada para discutirlo es la judicial, ya que solo los tribunales pueden declarar la nulidad de una cláusula contractual.

.svg)