Depósitos, ¿por qué me dan tan poco por mi dinero?

27/5/2016

6

min de lectura

Autor

Remo

Actualizado

17/2/2026

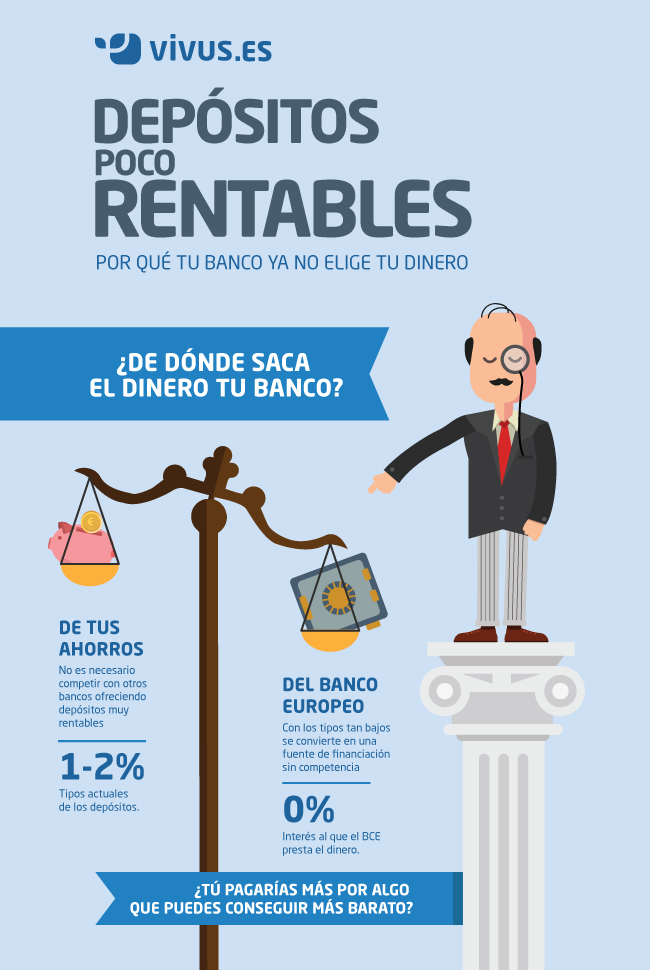

Los depósitos ya no son tan rentables como antes para los pequeños inversores. Hace unos años no era difícil encontrar un depósito a seis meses con una rentabilidad en torno al 4 %. A día de hoy, esto es imposible: ninguna entidad financiera ofrece depósitos con rentabilidades tan elevadas, sino que lo que nos dan por nuestro dinero es muchísimo menos. ¿Por qué?[¿Necesitas una ayuda este mes? Solicita tu préstamo aquí] La respuesta es sencilla: los tipos de interés están por los suelos, en sus niveles más bajos. ¿Decisión de los bancos? No, esta situación es una consecuencia de la evolución de la economía y, en el caso de los países de la Eurozona, de las decisiones del Banco Central Europeo (en adelante, BCE).El BCE, presidido por Mario Draghi, es el banco de los bancos y responsable último de la política monetaria de la zona euro. Su papel es el de actuar como banco de los bancos normales (Santander, ING Direct, BBVA… ), a los que les presta dinero o les guarda el capital en forma de depósito, por ejemplo.En los últimos años, como resultado de la marcha de la economía europea, el BCE no ha hecho sino disminuir una vez tras otra los tipos de interés, con el objetivo de reactivar las distintas economías de la zona euro. Como consecuencia, los bancos pueden acceder a la liquidez del BCE a unos tipos de interés mínimos. Por tanto, pudiendo financiarse por esta vía, no necesitan ofrecer al público en general buenas ofertas en forma de depósitos para captar sus ahorros.

Explicado de otra forma, imagínense que son un banco y tienen dos vías para captar dinero: ofertar un depósito a particulares con un tipo de interés atractivo y competitivo (de lo contrario los consumidores se irían a la competencia) o recurrir directamente al BCE a obtener liquidez a un coste prácticamente nulo. ¿Qué harían?La consecuencia de este dinero barato ofrecido por el BCE, unido a la menor incertidumbre sobre la marcha económica de los países de la eurozona ha dado lugar a que las entidades financieras ya no necesiten competir unas con otras en ofertar buenos depósitos con los que captar clientes para obtener liquidez, sino que les resulta mucho más rápido y económico recurrir directamente a la financiación del BCE.Por otra parte, el hecho de que el BCE penalice los ahorros de los bancos y les cobre por guardarles su dinero ha dado lugar a que a los propios bancos les resulte más rentable prestar su dinero que guardarlo en el propio BCE. Como consecuencia, no necesitan seguir captando dinero a través de depósitos, puesto que almacenarlo les cuesta dinero. Esta situación ha repercutido también negativamente sobre la remuneración de los depósitos.En definitiva, olvídense de los depósitos al 4 % durante un tiempo. Si quieren rentabilizar sus ahorros deberán buscar otros productos de inversión, como los fondos de inversión. La elección entre renta fija o renta variable, o un fondo u otro ya dependerá del riesgo que quiera asumir el ahorrador, sin olvidar nunca que a mayor riesgo, mayor rentabilidad.

.svg)